香港“專利盒”5%稅收優(yōu)惠生效

香港特區(qū)政府近日在憲報刊登《2024年稅務(wù)(修訂)(知識產(chǎn)權(quán)收入的稅務(wù)寬減)條例》(《修訂條例》),修訂《稅務(wù)條例》(第112章)以實施“專利盒”稅務(wù)優(yōu)惠,對通過研發(fā)活動而創(chuàng)造的具資格知識產(chǎn)權(quán),為其源自香港所得的利潤提供稅務(wù)寬減,7月5日即日生效。

重點內(nèi)容

《修訂條例》主要涵蓋以下五個重點范疇:

1.涵蓋的具資格知識產(chǎn)權(quán)為專利、受版權(quán)保護(hù)的軟件,以及新的栽培植物品種的權(quán)利;

2.具資格知識產(chǎn)權(quán)可以在世界不同地方取得注冊,其源自香港的相關(guān)利潤可以受惠于“專利盒”稅務(wù)優(yōu)惠;

3.特惠稅率定為5%,大幅低于香港現(xiàn)行的一般利得稅稅率(即16.5%);

4.具資格知識產(chǎn)權(quán)須由納稅人自行研發(fā),若研發(fā)過程涉及收購其他知識產(chǎn)權(quán),又或外判部分研發(fā)活動,則可享有特惠稅率的利潤額度可能須按比例減少;及

5.企業(yè)要得到“專利盒”稅務(wù)優(yōu)惠,有需要為它們的發(fā)明或新植物品種取得本地注冊。這個要求會在“專利盒”稅務(wù)優(yōu)惠生效兩年后方會實施。

《修訂條例》生效后,納稅人可由2023/24課稅年度起申請“專利盒”稅務(wù)優(yōu)惠。稅務(wù)局會在其網(wǎng)頁發(fā)布進(jìn)一步行政指引供納稅人參閱。

詳細(xì)要點

1. 具資格人士

具資格人士是指有權(quán)從某“具資格知識產(chǎn)權(quán)”中獲得“具資格知識產(chǎn)權(quán)收入”的人士(見下文關(guān)于“具資格知識產(chǎn)權(quán)”和“具資格知識產(chǎn)權(quán)收入”的討論)。

2. 具資格知識產(chǎn)權(quán)

·具資格知識產(chǎn)權(quán)是指:

(1)具資格的專利,

(2)具資格的植物品種權(quán)利以及

(3)在香港或香港以外任何地方受版權(quán)保護(hù)的軟件。

·具資格專利基本上是指:

(1)香港或任何海外專利當(dāng)局批予的專利或

(2)向香港或任何海外專利當(dāng)局提交的專利申請。對于短期專利,還須要在指定的時間內(nèi)向香港知識產(chǎn)權(quán)署專利注冊處提交一份實質(zhì)審查請求。

·對于在香港以外批予的專利或植物品種權(quán)利或在香港以外提交的申請,若該項專利/權(quán)利或申請的提交日期是在《條例草案》生效日期后24個月屆滿當(dāng)日或之后(即24個月的寬限期),則該專利或植物品種權(quán)利必須在香港申請或獲授予相應(yīng)的本地專利或本地植物品種權(quán)利(即本地注冊規(guī)定)。

·若具資格知識產(chǎn)權(quán)隨后被撤銷、取消、拒絕或撤回等的情況下,先前以5% 優(yōu)惠稅率征稅的相關(guān)應(yīng)評稅利潤將被視為該納稅人的營業(yè)收入,并在發(fā)生上述情況的課稅年度內(nèi)按照標(biāo)準(zhǔn)利得稅稅率與特惠稅率之間的差異補征稅。

3. 具資格知識產(chǎn)權(quán)收入

·(1)透過(不論在香港或香港以外地方)展示或使用具資格知識產(chǎn)權(quán)或展示或使用具知識產(chǎn)權(quán)的權(quán)利所得的收入或

(2)透過(不論在香港或香港以外地方)傳授或承諾傳授與使用該知識產(chǎn)權(quán)有直接或間接關(guān)連的知識所得的收入;

·出售具資格知識產(chǎn)權(quán)所產(chǎn)生的收入;

·產(chǎn)品或服務(wù)銷售收入中按照公正合理的基準(zhǔn)(即根據(jù)經(jīng)合組織的轉(zhuǎn)讓定價準(zhǔn)則和常設(shè)機(jī)構(gòu)利潤歸屬規(guī)則)歸屬于具資格知識產(chǎn)權(quán)價值的部分;或

·就具資格知識產(chǎn)權(quán)獲得的相關(guān)保險、損害賠償或補償款額。

4.稅務(wù)優(yōu)惠

·“專利盒”稅務(wù)優(yōu)惠的優(yōu)惠稅率為5%。

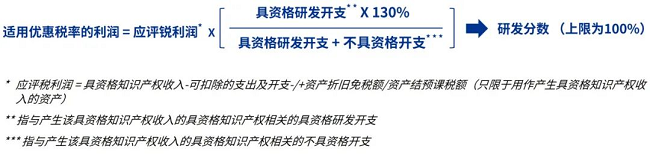

5. 研發(fā)分?jǐn)?shù)和可享受優(yōu)惠稅率的利潤

·經(jīng)合組織的關(guān)聯(lián)方法要求納稅人就個別知識產(chǎn)權(quán)追查其所產(chǎn)生的收入及招致的支出。因此,在“專利盒” 稅務(wù)優(yōu)惠措施下,可享受5%優(yōu)惠稅率的利潤是就個別具資格知識產(chǎn)權(quán),根據(jù)以下的研發(fā)分?jǐn)?shù)來計算的:

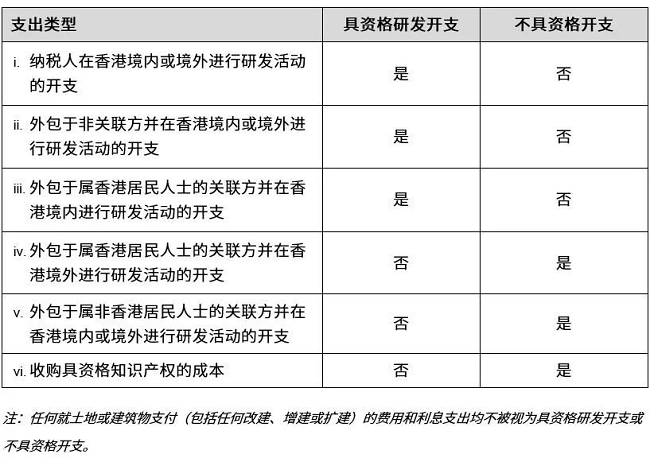

·下表總結(jié)了不同類型的“具資格研發(fā)開支”和“不具資格開支”:

·研發(fā)分?jǐn)?shù)必須根據(jù)自2023年4月1日(或納稅人所選擇的較早日期)起所產(chǎn)生的與指定具資格知識產(chǎn)權(quán) (即產(chǎn)生具資格知識產(chǎn)權(quán)收入的知識產(chǎn)權(quán))相關(guān)的具資格研發(fā)開支和不具資格開支的累計金額來計算。

然而,在納稅人沒有足夠記錄的情況下,對于在2023年4月1日至2025/26課稅年度之評稅基期的最后一天期間所產(chǎn)生的具資格知識產(chǎn)權(quán)收入,納稅人可選擇以“三年滾動平均值”來計算其研發(fā)分?jǐn)?shù)。

即納稅人只需要根據(jù)由產(chǎn)生具資格知識產(chǎn)權(quán)收入的課稅年度之評稅基期結(jié)束起3年內(nèi),有關(guān)于其所有知識產(chǎn)權(quán)所招致的具資格研發(fā)開支和不具資格開支的總額來計算研發(fā)分?jǐn)?shù)。

6. 對虧損的處理

根據(jù)BEPS行動5報告中的要求6,與“專利盒” 稅務(wù)優(yōu)惠收入有關(guān)的虧損可以抵銷納稅人的其他應(yīng)評稅利潤,前提是虧損須按稅率差異作出調(diào)整(如有)。

7. 通報及紀(jì)錄備存要求

“專利盒” 稅務(wù)優(yōu)惠措施還附有額外的通報和紀(jì)錄備存要求。例如,在先前授予的專利被撤銷或取消,或先前提交的專利申請被拒絕或撤回等情況下,納稅人必須通知稅務(wù)局。此外,納稅人須至少保存相關(guān)的交易和業(yè)務(wù)記錄直至:

(1)交易完成后的七年或

(2)納稅人選擇享受該稅務(wù)優(yōu)惠后的七年, 以較晚者為準(zhǔn)。

百利來提供國際知識產(chǎn)權(quán)服務(wù),專業(yè)致力于全球商標(biāo)注冊、商標(biāo)變更轉(zhuǎn)讓續(xù)展、商標(biāo)評審等確權(quán)維權(quán)業(yè)務(wù)及全球版權(quán)登記、國際專利等配套服務(wù),因為專業(yè),所以值得您信賴。如您有任何知識產(chǎn)權(quán)的相關(guān)問題,都可聯(lián)系在線客服或來電咨詢,您將獲得一套免費但有價值的解決方案!

如果您喜歡本文可將網(wǎng)址: http://m.my-knobs.com/zixunzhongxin/4157.html

最后更新時間:2024-07-12 閱讀:106次分享本文